任意整理とは? 信用情報への影響をわかりやすく解説

任意整理とは、裁判所などの公的機関を介さず、貸金業者と直接交渉して借金の返済方法について合意を目指す手続きです。

利息制限法に基づいて利息をカットし、元本のみを分割返済していく方法で、弁護士や司法書士が代理で手続きを行うのが一般的です。

任意整理が、信用情報に与える影響

任意整理を行うと、CIC(指定信用情報機関)やJICC(日本信用情報機構)などの信用情報機関に「事故情報」として記録されます。

この状態がいわゆる「ブラックリスト入り」と呼ばれる状態で、記録が残っている間は一般的なローンやクレジットカードの審査が通りにくくなります。

| 手続きの種類 | 信用情報への記録期間 | 記録される内容 |

|---|---|---|

| 任意整理 | 完済後5年程度 | 「異動(事故)情報」として登録 |

| 個人再生 | 完済後5〜7年程度 | 同上 |

| 自己破産 | 免責決定後5〜10年程度 | 同上+官報掲載 |

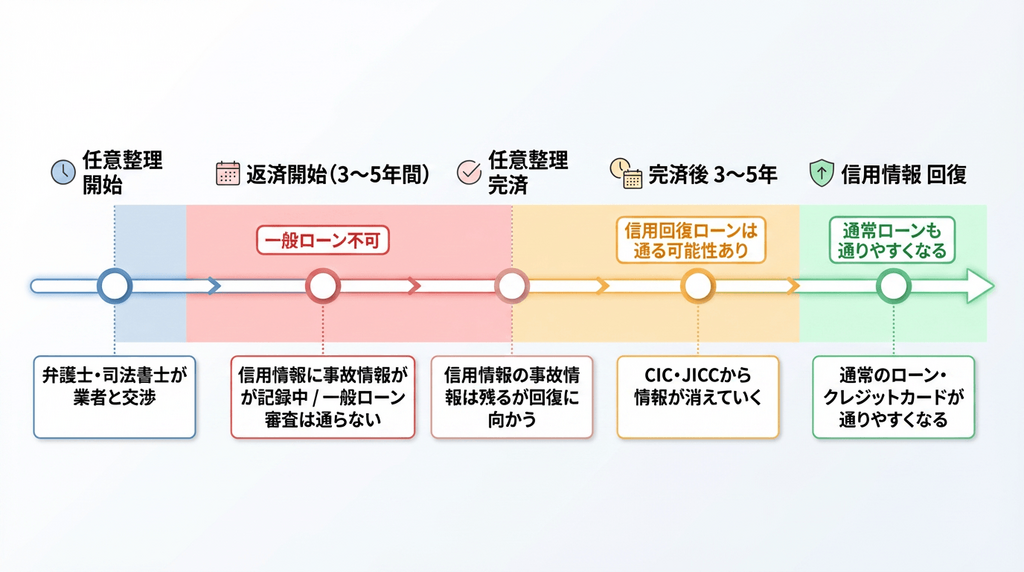

任意整理の「手続き中」と「完済後」の違い

任意整理には「手続き中(返済期間中)」と「完済後」という2つの段階があり、それぞれで審査の状況が大きく異なります。

手続き中は、まだ債務を返済している状態のため、信用情報機関への登録も継続中です。

完済後は事故情報の登録は残るものの、徐々に信用力が回復していきます。

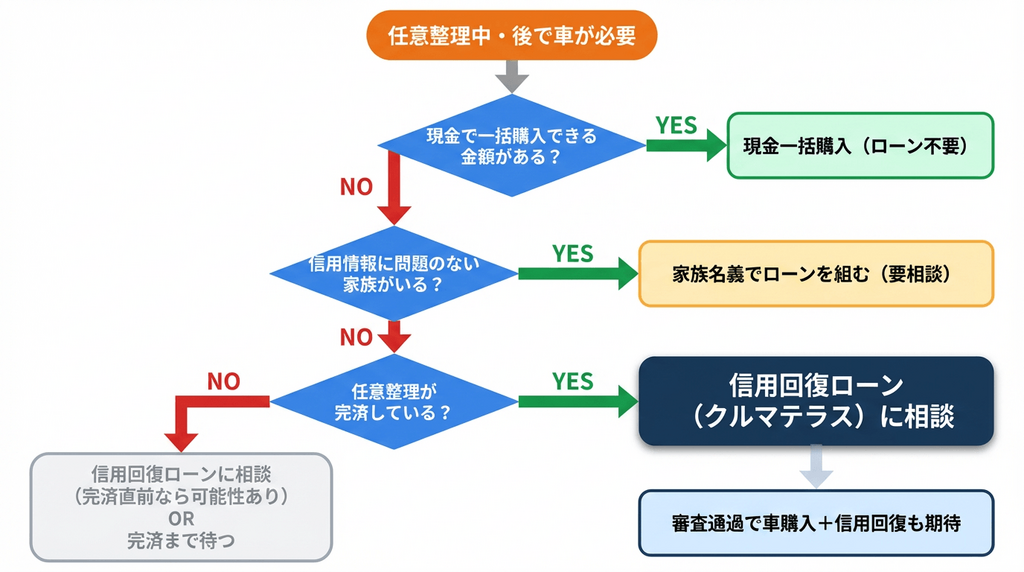

任意整理中に車のローンは通る? 状況別の現実

「任意整理中でもローンが通る方法はあるの?」という疑問に、正直にお答えします。

結論から言うと、任意整理の「手続き中」は一般的なカーローンはほぼ通りません。

ただし、選択肢がゼロではない状況もあります。

手続き中:一般的なカーローンはほぼ不可

- 銀行のマイカーローン:信用情報に事故情報が記録されているため審査不可

- ディーラーローン:同様に審査不可

- 信販会社系のローン:同様に審査不可

- 一般的な自社ローン:多くの業者が「手続き中」は断る

「どこかに通るかも」と複数のローン会社に同時申し込みをすると、短期間の複数申込が信用情報に記録され(いわゆる「申込ブラック」)、手続き終了後の審査にも悪影響が出る可能性があります。

焦って申し込みを繰り返すことは逆効果です。

手続き中でも可能性がある場合

任意整理の手続き中でも、以下の条件が重なれば審査が通るケースがゼロではありません。

ただし、あくまで例外的なケースであることを前提に、確認してください。

- 任意整理の対象に含まれていない信販会社への申し込み(対象外の会社の判断による)

- 安定した収入があり、月々の返済能力が明確に示せる

- 少額・短期の返済プランで、返済余力が確認できる

ただし、これらも「可能性がある」という話であり、確実ではありません。

最も現実的な選択肢については、4章・5章で詳しく解説します。

任意整理後、いつから車のローンが通るようになる?

任意整理が完済した後、いつから車のローン審査が通るようになるのかは、多くの方が気になるポイントです。

明確な「何年後から通る」という基準はなく、個人の信用情報の状況・収入・申し込む会社によって異なります。

完済後の、信用情報回復の目安

| 完済後の期間 | 一般的な状況 | カーローン審査の見通し |

|---|---|---|

| 完済直後 | 事故情報は残存 | 銀行・信販系は難しい |

| 完済後1〜2年 | 事故情報は残存・返済実績なし | 一般ローンは引き続き難しい |

| 完済後3〜5年 | 情報が古くなり始める | 業者・条件による |

| 完済後5〜7年 | CICから情報が消える(機関による) | 一般ローンも通り始める可能性 |

上記はあくまで目安であり、実際の審査結果は個人の属性(収入・勤続年数・現在の借入状況など)によって大きく変わります。

「5年待てば、かならず通る」というものではなく、積み重ねてきた信用実績が重要になります。

「5年間、何も審査に通らない」の間に何ができるか

任意整理の完済後5年間、一般的なローンが通りにくい状況でも、できることがあります。

それが「信用回復ローン」を活用して、返済実績を積み上げることです。

信用回復ローンは、信用情報に傷がある状態でも審査が通る可能性があるローンで、返済実績が信用情報機関に記録されるため、完済することで信用情報の回復が期待できます。