自社ローンの仕組みとは? わかりやすく解説

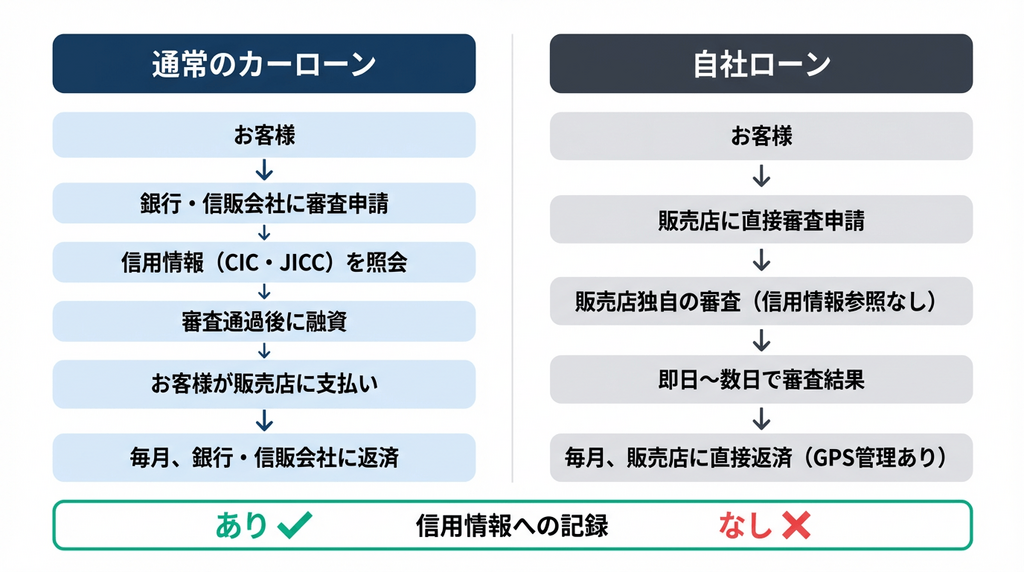

自社ローンとは、銀行や信販会社などの金融機関を介さず、中古車販売店が直接お客様にお金を貸して分割払いを行う仕組みです。

通常のカーローンでは金融機関が審査を行いますが、自社ローンでは販売店自身が審査をするため、一般的に審査のハードルが低くなります。

通常ローンと、自社ローンの仕組みの違い

| 項目 | 通常のカーローン | 自社ローン |

|---|---|---|

| お金を貸す主体 | 銀行・信販会社 | 販売店 |

| 審査機関 | 金融機関(CIC・JICC参照) | 販売店独自 |

| 審査の厳しさ | 厳しい | 比較的緩やか |

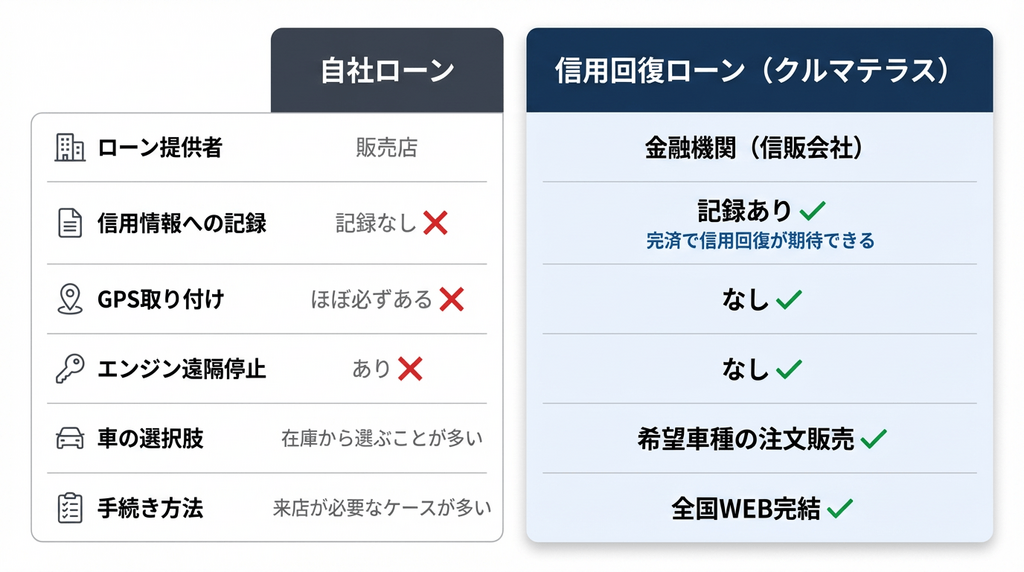

| 信用情報への記録 | あり(完済で信用回復に寄与) | なし |

| 金利水準 | 低〜中程度 | 高め(上限近い場合も) |

| GPS取り付け | なし | 多くの場合あり |

自社ローンの返済の流れ

自社ローンの返済は、毎月決まった金額を販売店に直接支払います。

銀行引き落としではなく、口座振込や手渡しなど、業者によって方法が異なります。

また、返済が滞った場合に備えてGPS発信機を取り付け、車両の現在地を把握・遠隔でエンジン停止できる装置を設置する業者が多いです。

自社ローンのメリット

① 金融事故があっても審査に通りやすい

自社ローンの最大のメリットは、過去の金融事故(延滞・債務整理・自己破産など)があっても、審査のハードルが比較的低い点です。

銀行や信販会社の審査はCIC・JICCなどの信用情報機関をかならず参照しますが、自社ローンでは販売店独自の基準で審査するため、信用情報に傷がある方でも通る可能性があります。

② 手続きがシンプルで早い

金融機関を通さないため、審査から契約までがスピーディーです。

多くの場合、当日〜数日以内に審査結果がわかります。

書類もシンプルで、本人確認・収入証明・在籍確認程度で済む場合があります。

③ 頭金ゼロで購入できる場合がある

業者によっては頭金なし・諸費用込みで購入できるケースがあります。

まとまった現金が用意できない方でも、月々の返済だけで車を手に入れられる点は魅力です。

ただしその分、総支払額が増える点には注意が必要です。

自社ローンのデメリット・「やばい」といわれる理由

「自社ローン やばい」「自社ローン やめた方がいい」という検索が多いのは、実際にトラブルや後悔を経験した方がいるからです。

4つのおもなデメリットを、正直にお伝えします。

① 金利が高い

自社ローンの金利は、銀行系マイカーローンと比べると高くなります。

利息制限法の上限内で設定されますが、同じ車を買っても総支払額が大きく変わることを念頭に置く必要があります。

金利の具体的な数値は業者によって異なるため、事前に確認することが重要です。

② GPS取り付け・エンジン遠隔停止

自社ローン業者の大多数が、返済管理を目的としてGPS発信機を取り付けます。

返済が滞った場合に、エンジンを遠隔停止できる装置を搭載しているケースもあります。

「監視されているような感覚」や「プライバシーへの不安」を感じる方が多く、これが「やばい」といわれる最大の理由のひとつです。

GPS発信機を無断で取り外すことは契約違反です。

信号消失で即座に発覚し、一括返済要求・車両回収・法的措置のリスクがあります。

絶対に行わないでください。

③ 信用回復に使えない

自社ローンの返済実績は、CIC・JICCなどの信用情報機関に記録されません。

つまり、毎月きちんと返済していても、信用情報の回復には一切つながらないのです。

将来的に住宅ローンや通常のクレジットカードを使いたい方にとって、これは大きなデメリットです。

④ 在庫車両から選ぶしかない

自社ローン業者の多くは、自社の在庫車両の中からしか選べません。

希望の車種・年式・走行距離がある方には選択肢が限られ、状態の良くない車を勧められるリスクもゼロではありません。